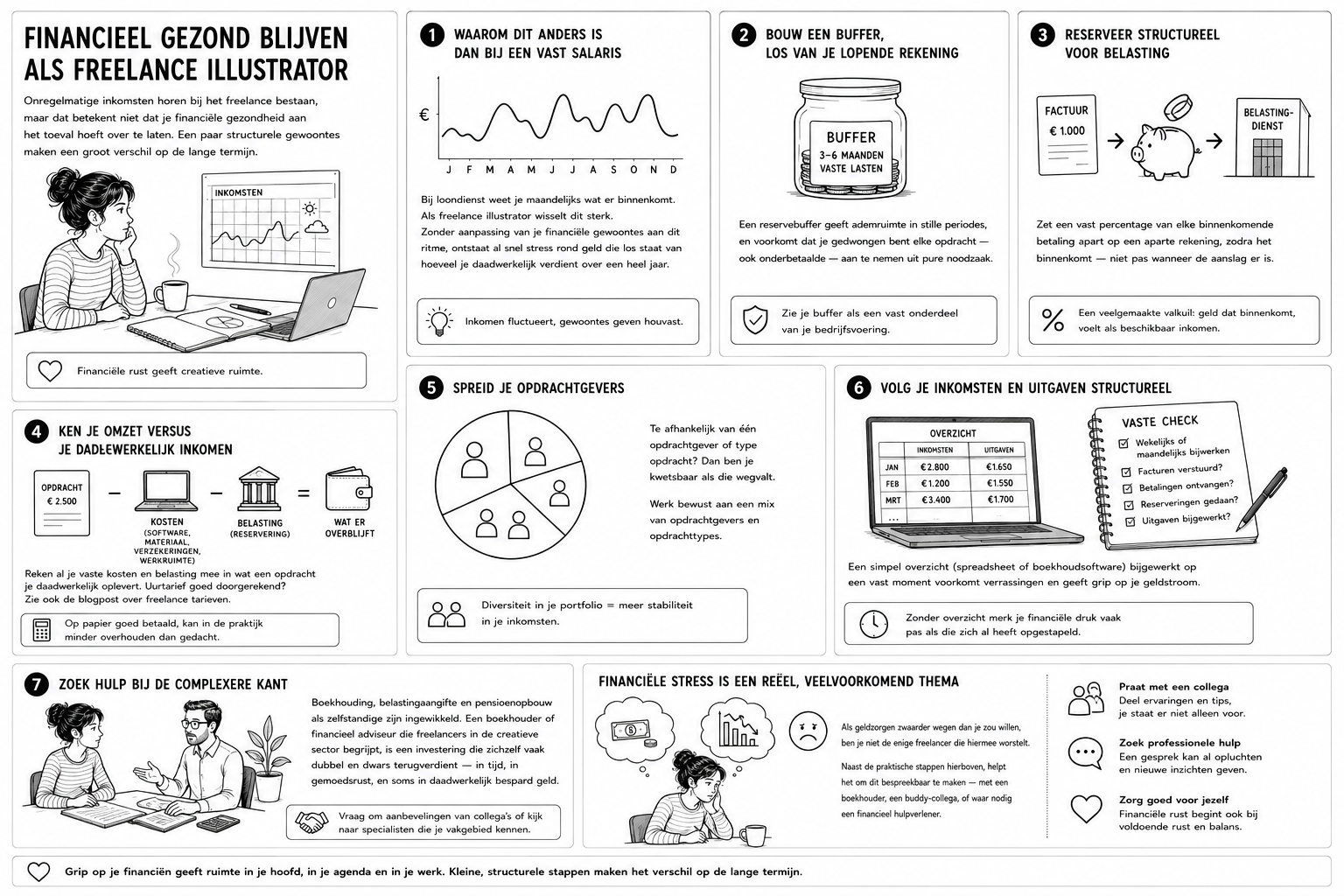

Financieel gezond blijven als freelance illustrator

Onregelmatige inkomsten horen bij het freelance bestaan, maar dat betekent niet dat je financiële gezondheid aan het toeval hoeft over te laten. Een paar structurele gewoontes maken een groot verschil op de lange termijn.

Waarom dit anders is dan bij een vast salaris

Bij loondienst weet je maandelijks wat er binnenkomt. Als freelance illustrator wisselt dit sterk: de ene maand meerdere opdrachten tegelijk, de andere maand stilte. Zonder aanpassing van je financiële gewoontes aan dit ritme, ontstaat al snel stress rond geld die los staat van hoeveel je daadwerkelijk verdient over een heel jaar.

Bouw een buffer, los van je lopende rekening

Een reservebuffer van een aantal maanden vaste lasten (huur, verzekeringen, boodschappen) geeft ademruimte in stille periodes, en voorkomt dat je gedwongen bent elke opdracht — ook onderbetaalde — aan te nemen uit pure noodzaak. Zie deze buffer als een vast onderdeel van je bedrijfsvoering, niet als iets dat "later wel eens" moet gebeuren.

Reserveer structureel voor belasting

Een veelgemaakte valkuil: geld dat binnenkomt, voelt als beschikbaar inkomen, terwijl een deel ervan al is "gereserveerd" voor de belastingdienst. Zet een vast percentage van elke binnenkomende betaling apart op een aparte rekening, zodra het binnenkomt — niet pas wanneer de aanslag er is.

Ken je omzet versus je daadwerkelijke inkomen

Reken je vaste, doorlopende kosten (software, verzekeringen, materiaal, werkruimte) mee in wat een opdracht je daadwerkelijk oplevert. Een opdracht die op papier goed betaalt, kan na aftrek van kosten en belasting minder overhouden dan gedacht — vooral als je uurtarief niet is doorgerekend op je werkelijke, factureerbare uren (zie ook de blogpost over freelance tarieven).

Spreid je opdrachtgevers

Financiële kwetsbaarheid ontstaat vaak niet door te weinig werk, maar door afhankelijkheid van één opdrachtgever of type opdracht. Valt die weg (een uitgeverij stopt, zie de blogpost hierover, of een vaste klant kiest een andere richting), dan val je in één keer fors terug. Werk bewust aan een mix van opdrachtgevers en opdrachttypes.

Volg je inkomsten en uitgaven structureel

Een simpel overzicht (spreadsheet of boekhoudsoftware) van wat er binnenkomt en uitgaat, bijgewerkt op een vast moment (wekelijks of maandelijks), voorkomt verrassingen. Zonder dit overzicht merk je financiële druk vaak pas als die zich al heeft opgestapeld.

Zoek hulp bij de complexere kant

Boekhouding, belastingaangifte en pensioenopbouw als zelfstandige zijn ingewikkelde onderwerpen die niet iedereen zelf hoeft uit te zoeken. Een boekhouder of financieel adviseur die freelancers in de creatieve sector begrijpt, is een investering die zichzelf vaak dubbel en dwars terugverdient — in tijd, in gemoedsrust, en soms in daadwerkelijk bespaard geld.

Financiële stress is een reëel, veelvoorkomend thema

Als geldzorgen zwaarder wegen dan je zou willen, ben je niet de enige freelancer die hiermee worstelt. Naast de praktische stappen hierboven, helpt het om dit bespreekbaar te maken — met een boekhouder, een buddy-collega (zie de blogpost hierover), of waar nodig een financieel hulpverlener.

Bij het schrijven van deze tekst heb ik gebruikgemaakt van AI als hulpmiddel, bijvoorbeeld voor het structureren en opstellen van de tekst. De uiteindelijke inhoud is door mij beoordeeld, aangevuld en geredigeerd.